欢迎访问会计新时代 !

欢迎咨询

首页

行业信息

财经要闻

财会新闻

重要讲话

会计法律法规

会计准则制度

其他管理制度

会计精品文章

国际动态

政策解读

特色财会

先行示范区财会建设

粤港澳大湾区财会

智能财务领航者

财会管理师

财会视频

名师名家

名师讲堂

专题讲座

返回

您的位置

>

首页

>

行业信息

>

政策解读

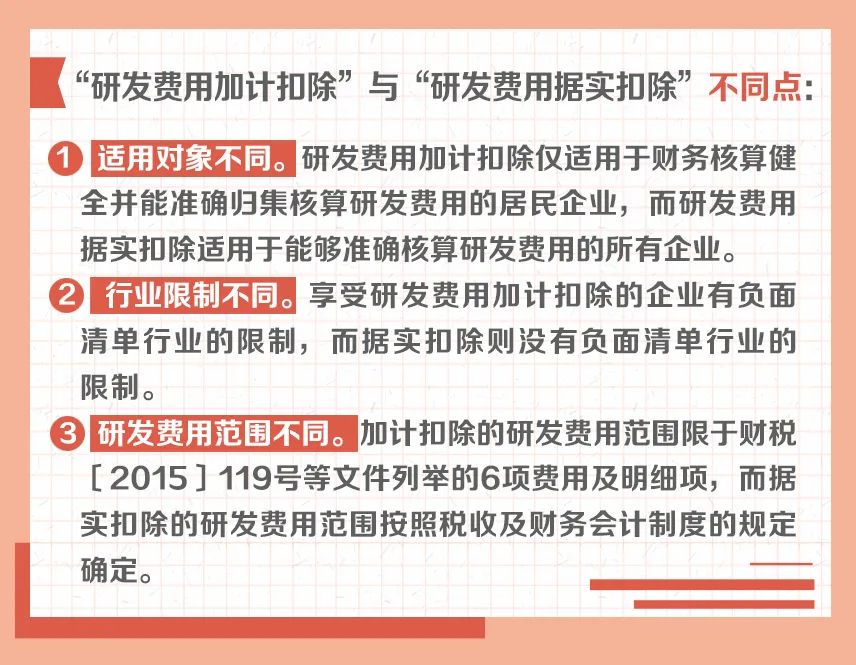

“研发费用加计扣除”与“研发费用据实扣除”有啥不同?一组图告诉你

信息来源:国家税务总局微信公众号 发布时间:2023-07-24 00:00:00 浏览次数:471 次

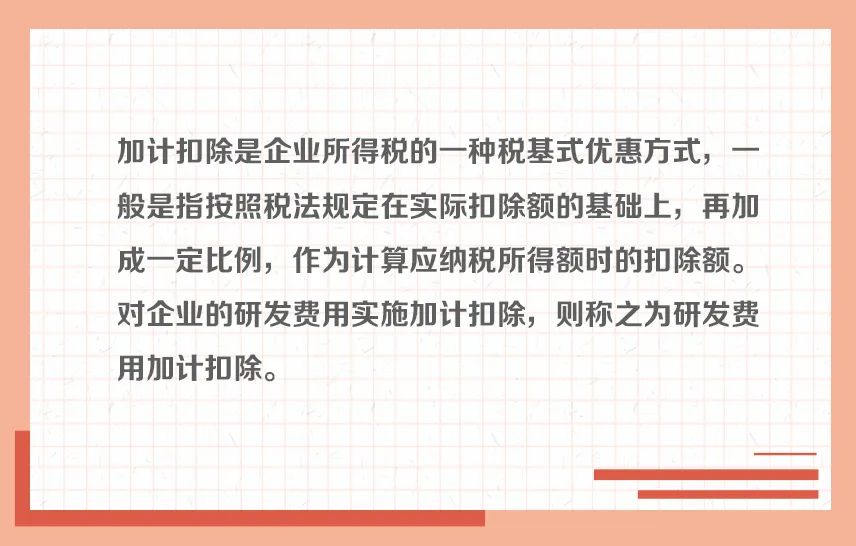

近年来,研发费用加计扣除政策持续优化完善,呈现出年年加力、步步扩围、层层递进的特点,对支持企业投入研发、鼓励科技创新起到重要作用。为帮助纳税人全方位学习了解相关政策规定,我们制作了“

研发费用加计扣除政策系列图解

”。今天带你了解:

研发费用加计扣除与据实扣除有啥不同↓

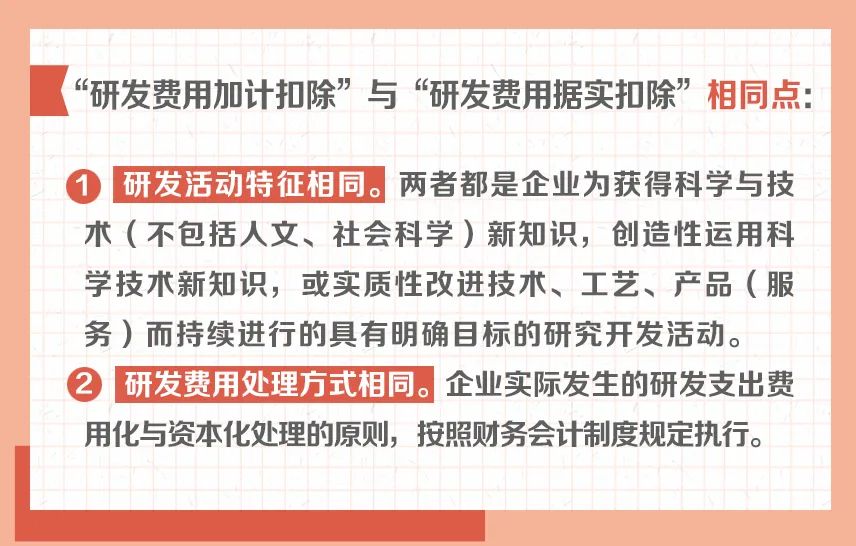

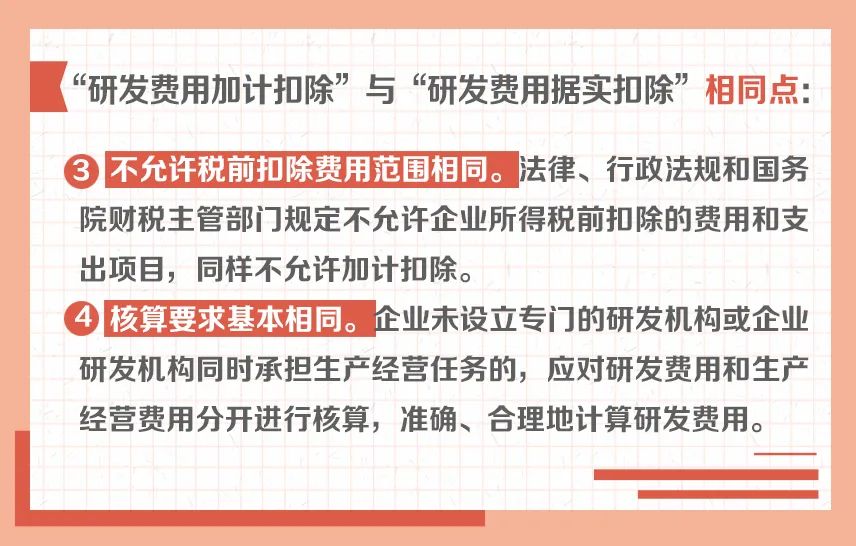

资料来源:《研发费用加计扣除政策执行指引(2.0版)》

政策解读

财经要闻

财会新闻

重要讲话

会计法律法规

•

会计法规

•

相关法规

会计准则制度

•

企业会计准则

•

政府会计准则

•

企业会计制度

•

行政事业单位会计制度

•

管理会计

•

企业内部控制制度

•

行政事业单位内部控制

•

民间非营利组织会计制度

其他管理制度

•

会计人员管理制度

•

会计监督制度

•

注册会计师管理制度

•

其他会计管理制度

•

审计制度

•

税务制度

•

金融制度

•

会计信息化

会计精品文章

国际动态

政策解读

特色财会

先行示范区财会建设

粤港澳大湾区财会

智能财务领航者

财会管理师

财会视频

名师名家

名师讲堂

专题讲座

财会视频